Il tandem francotedesco e l’incertezza dell’Italia

Ripresa e super-euro – Il tandem franco-tedesco e l’incertezza dell’Italia

Articolo di Romano Prodi su Il Messaggero del 10 settembre 2017

Vi erano mille motivi perché la presidenza Trump segnasse l’inizio

di un progressivo rafforzamento del dollaro: la crescita americana già

procedeva a gonfie vele, la disoccupazione si avvicinava ai minimi

storici e il nuovo presidente prometteva una drastica diminuzione delle

imposte e la resurrezione della manifattura americana attraverso un’aggressiva politica commerciale.

Le cose sono invece andate diversamente. L’economia continua nel suo

cammino complessivamente positivo ma le incertezze politiche prevalgono

su tutto. Le novità fiscali vengono frenate da una Camera e da un Senato

che le ritengono impossibili, la politica commerciale è paralizzata

dagli interessi contrastanti e la strategia del Presidente viene

percepita come sempre più incerta e contraddittoria. In questo quadro

non ci dobbiamo stupire che la politica prevalga sull’economia.

La finanza internazionale (a partire da quella cinese)

fugge progressivamente dal dollaro e cerca orizzonti alternativi in

tutte le direzioni, ma soprattutto verso l’Euro. Non solo perché la

nostra valuta ha un grande mercato ma anche perché l’economia europea,

pur non correndo come una lepre, sta crescendo assai meglio del

previsto.

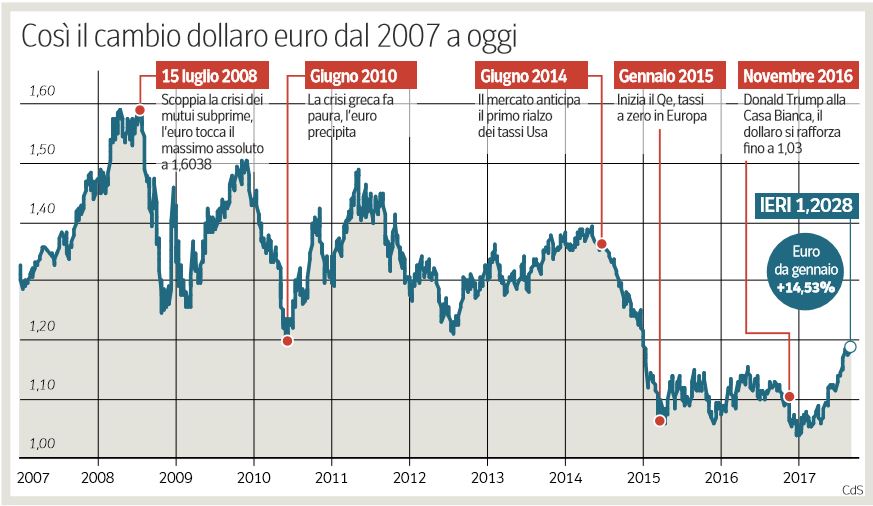

Il risultato è che l’Euro si è rivalutato a un ritmo superiore a ogni

previsione e coglie ogni occasione per continuare a rivalutarsi, dalla crisi coreana ai tifoni della Florida. Oggi il cambio è arrivato a 1,20 dollari per Euro mentre solo pochi mesi fa era a 1,04.

A questi livelli si aprono naturalmente molti problemi per la crescita

europea. Con un tasso di cambio così elevato le esportazioni diventano

più difficili e, soprattutto, nasce la preoccupazione che il

prolungamento delle incertezze della politica americana facciano

ulteriormente lievitare il valore della moneta europea.

L’apprezzamento

dell’Euro ha oggettivamente mutato il quadro congiunturale europeo e di

questo bisogna prendere atto. Vi è naturalmente chi minimizza le

conseguenze della rivalutazione dell’Euro ma essa costituisce un

concreto rischio per il mantenimento del livello di crescita europeo,

soprattutto per i paesi manifatturieri, per i quali il tasso di cambio è

oggettivamente molto importante.

L’apprezzamento

dell’Euro ha oggettivamente mutato il quadro congiunturale europeo e di

questo bisogna prendere atto. Vi è naturalmente chi minimizza le

conseguenze della rivalutazione dell’Euro ma essa costituisce un

concreto rischio per il mantenimento del livello di crescita europeo,

soprattutto per i paesi manifatturieri, per i quali il tasso di cambio è

oggettivamente molto importante.

Ed è importante soprattutto per l’Italia, dato che la Germania si trova in posizione molto più forte nei confronti della concorrenza internazionale.

Nella settimana appena trascorsa la Banca Centrale Europea si è trovata

quindi di fronte alla necessità di definire la propria strategia.

Nonostante le contraddittorie interpretazioni, le parole di Draghi sono

state chiare nella direzione di prolungare almeno fino ad ottobre l’attuale politica di acquisti di titoli (Il così detto Quantitative Easing)

in modo da mantenere al livello più basso i tassi di interesse e

facilitare con questo la crescita europea, continuando ad operare per

avvicinare l’inflazione al livello del 2%, come programmato dalla stessa

BCE. Vi è stato chi ha interpretato queste parole come se la prossima

riunione della BCE ponesse fine al Quantitative Easing: l’Euro si è

quindi ulteriormente rafforzato. Le parole di Draghi hanno invece un

significato assai diverso perché nulla è stato detto sulle decisioni di

ottobre ma è risultato ben chiaro che i tassi rimarranno bassi (o

addirittura negativi) anche dopo una possibile diminuzione degli

acquisti di titoli da parte della BCE. E questo è quello che a noi

interessa.

In questo quadro, che mi sembra abbastanza definito, il problema è

vedere come si evolverà la politica economica europea. Il dialogo

franco-tedesco è cominciato e sembra procedere in due direzioni, anche

se non ancora ben precisate e cioè la creazione di un ministro delle finanze europeo

e di una specie di Fondo Monetario Europeo. Naturalmente si tratta di

proposte che dovranno avere un contenuto e non solo un nome. E cioè se

l’ipotetico ministro avrà un vero potere sulla politica fiscale dei

paesi europei o se il suo ruolo si aggiungerà soltanto alle funzioni di

controllo che già sono anche troppo abbondanti. Quanto al Fondo

Monetario Europeo la proposta di Shäuble sembra andare più nella

direzione di diminuire i poteri della commissione Europea per portare le

decisioni in materia monetaria in un quadro totalmente

intergovernativo, nel quale la Germania ha un’assoluta prevalenza.

Vedremo

come si svilupperanno le cose. Quello che è certo è che ( diversamente

da quanto scriveva Macron nelle sue precedenti riflessioni) il dialogo è

solo fra Germania e Francia mentre tutti gli altri stanno alla

finestra.

Vedremo

come si svilupperanno le cose. Quello che è certo è che ( diversamente

da quanto scriveva Macron nelle sue precedenti riflessioni) il dialogo è

solo fra Germania e Francia mentre tutti gli altri stanno alla

finestra.

Da parte italiana non stiamo certo mandando messaggi rassicuranti ai nostri partner europei. All’incertezza sulla nostra futura stabilità politica

si accompagnano dichiarazioni di nostri leader che vengono accolte con

molto sospetto, come la volontà di spingere il nostro deficit di

bilancio verso il massimo limite possibile o la stravagante idea di

creare una doppia circolazione monetaria, che ha dato risultati negativi

ovunque è stata messa in atto.

Se quest’incertezza e questo minestrone di proposte proseguiranno anche

in futuro è certo che nemmeno il mantenimento di tassi di interesse

attorno allo zero potrà dare impulso alla ripresa finalmente iniziata.